ドラッカー経営を中小企業で実践する㉔ 経営に必要なスキル

2025.08.07

経営者へのメッセージ

第24回 「経営に必要なスキル 決算書を読む力-その1 損益計算書」

要約

1.儲けてお金を残すことは経営の必要条件である

2.そのために経営者・幹部には数字力が必須で、出発点は決算書を読めることにある

3.儲け力のカギは生産性であり、PLの数字から見える自社の特徴と課題を掴むことが必要

プロローグ

ドラッカーは、「企業の目的は顧客の創造である」、つまり世に役立つ製品・サービスを提供することだとする一方で、「経済的業禎を挙げることは経営の必要条件である」とも述べています。決して儲けること自体が目的となってはいけませんが、儲けられない会社はそもそも存続することができません。

今回は、企業が「儲けてお金を残すこと」についての必要性と、そのために経堂者が必ず身につけておくべき損益計算書の読み方についてお話しさせていただきます。

1. 経営者・幹部は数字に強くなければならない

私はよく数字に強くなるというテーマでセミナーをします。その折、受講者に「あなたは数字に強いですか?」と尋ねるのですが、約8割の方々が「いやあ、数字に弱いです」とおっしゃいます。しかしそれ自体はさほど大きな問題ではありません。要は、数字の評価の仕方さえ分かっていればいいのです。決算害という観点から見ると、経営は「数値制御」であると言えます。だからこそ経営者・幹部には、決算晋を見て、その数字から経営を評価できるようになっていただきたいのです。

2. 損益計算書(PL)で儲け力を見る

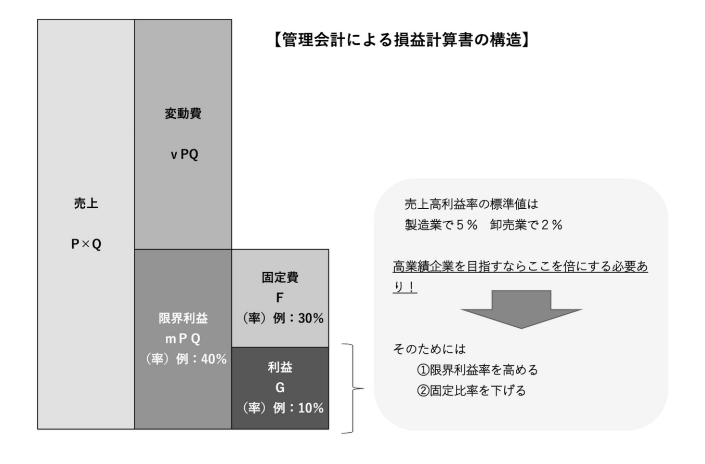

決算害ではまずPLで儲け力を見ます。特に製造業の方は、必ず管理会計方式で数字を見てください。管理会計方式というのは、売上高から材料費や外注費といった変動費を差し引いて限界利益を表示し、そこから固定費を引いて利益を表示する方法です。

【管理会計による損益計算書の構造】

限界利益(mPQ)とは会社の真の付加価値であり、国でいえばGDPにあたります。経営ではもっとも重要な数字です。固定費(F)とは毎月決まって出ていく費用です。

固定費は経営の“Input”=投入であり、限界利益が経営の“Output”=産出です。そして限界利益と固定按との差額が利益となるのです。例えば限界利益率が40%で売上に対する固定致比率が30%だと、売上高利益率は10%になります。

売上高利益率は業種によって異なります。製造業なら5%、卸売業なら2%くらいが標準値でしょう。私の仕事は顧客企業を高業績企業にすることです。高業績企業とは標準の倍の売上高利益率を実現している企業を言います。

3. 高業績企業になるには

例えば製造業で売上高利益率を10%に上げようと思ったら、考えられる方法は限界利益率をどうやって高めるか、または固定費比率をどう下げるのかということになります。

(1)限界利益率を高める

商品(サービス)の差別化を図り市場競争から脱却するか、あるいは商品ごとの時間当たり限界利益(例えば機械や人間が1時間働いた楊合の限界利益)を調べたうえで、商品ごとの収益性を把握し、商品の組み合せを変えたりすることも一策といえるでしょう。ドラッカーはそれを生産性向上に非常に有効な方法だと述べていますが、私の経験からも同じことが言えます。

(2)固定費比率を下げる

固定費(経費)の話になると経営者はよく経費節約を考えますが、固定費の本質的課題は使うお金の効果性、つまりムダ金を使ってはいないか、ということになります。固定比率を下げるためにまず着手すべきは、増販して稼働率を上げること。そこで人件費、物流費、設備費用、管理諸費など金額の大きな科目についてその稼働状況を調べ、手を打って行くのです。

4.生産性がカギである

つまりPL、儲け力向上のカギは生産性なのです。そこで次のような手順でPLを見て自社の課題を掴むことが必要です。

①限界利益率、固定費比率、売上高利益率について同業の黒字企業基準値と比べる

②①の各数値について、他社との違いの原因・理由を認識する

③従業員1人当たりの限界利益を同業の黒字企業基準値と比べ、その差を認識する

④生産性を高める方法(①の数字を高めることと同義)を特定する

ドラッカーも述べていますが、経営の本質的な課題は、マーケティング(イノベーションも含む)と生産性です。このことをしつかりと認識していただき、企業の高業績化に努めてください。そのための出発点は、何よりも目標を設定するということです。

次回は、お金の残し方をはじめとする貸借対照表の見方を説明いたします。ご期待ください。