創業以来の業績と財務状態の推移をみるのは意義がある

2018.12.20

ブログ

御堂筋税理士法人の小笠原です。

私は、幹部向けの数字に強くなるセミナーで

よく創業以来の業績と財務状態の推移

の資料を作って、見ることは

とても意義があると強調しています。

それは、何につけ歴史を見る、

歴史的にものごとを見るということは

とても重要だからです。

なぜなら個人にしろ、組織にしろ

テーマは、成長・発展していくということであり

そのためには、テレビでたまに見る

植物などの高速度撮影で

全容を眺めるということが効果的だからです。

というわけで、

セミナーでほざくだけでは能がない!

さっそくエクセルを使って

手なぐさみに、業績と財務状態の

推移表と推移グラフを作ってみました。

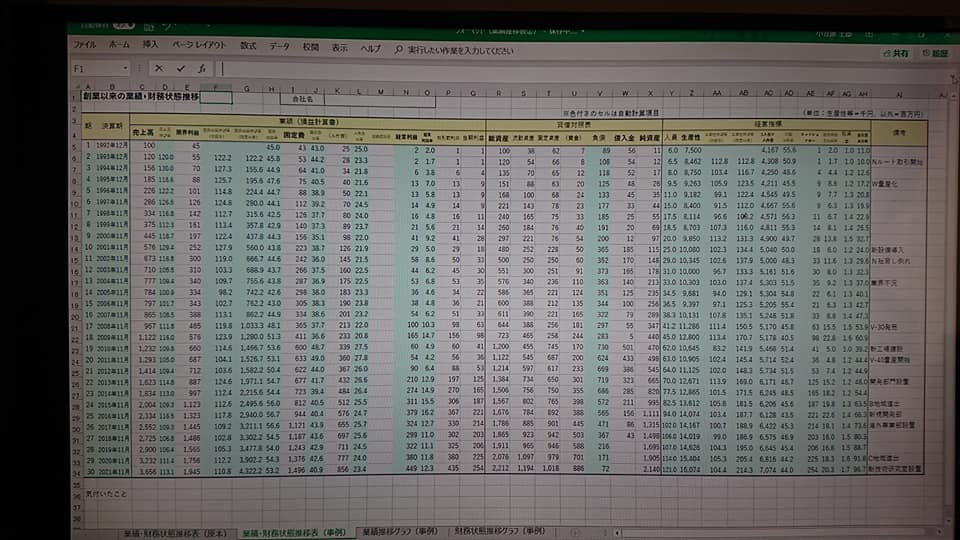

①業績・財務状態の推移表

縦に年度、横に必要項目を並べます。

必要な項目としては大きく

P/LとB/Sそして指標です。

P/Lでは、

売上高(伸び率)・限界利益(伸び率・%)・

固定費(%)・人件費(%)・償却費・

経常利益(%)などの数字を掴みます。

B/Sでは、

総資産・流動資産・固定資産・資金

借入金・純資産などです。

そして指標としては

人員・生産性・生産性伸び率

(前年・創業以来)

1人当り限界利益・労働分配率、

さらにキャッシュフロー・総資産経常利益率・

総資本回転率・自己資本比率など

だいじな経営指標を出してみます。

ずいぶんてんこ盛りとなりましたが、

作っているうちに、

あれもほしいこれも欲しいとなりますね。

でもポイントは国の経済といっしょ、

GDPの伸びと国富の伸びを

しっかりととらえることです。

さらに、そのときどきの

エポックメイキングのできごとを

思い出して書き出します。

これがだいじですよね。

そこから、わが社が発展してきた

経緯やきっかけを考えます。

その中から、守るべき規範や教訓が

いろいろと出てきます。

そして、それらをしっかりと確認し

こころにとどめるというわけです。

それが歴史に学ぶということでは

ないでしょうか?

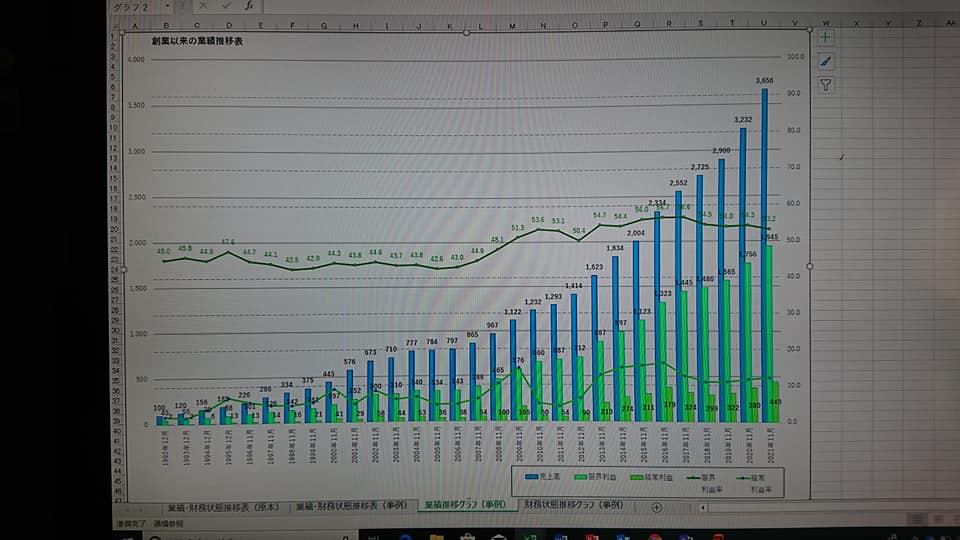

②業績推移グラフ

表ができたら、グラフを作ります。

1枚目は、業績の推移です。

つまりGDPの伸び。

あまりぎょうさん盛り込むと

わかりにくくなりますので、

ぎりぎりのところで。

売上高・限界利益・経常利益・

限界利益率・経常利益率を

ならべてみました。

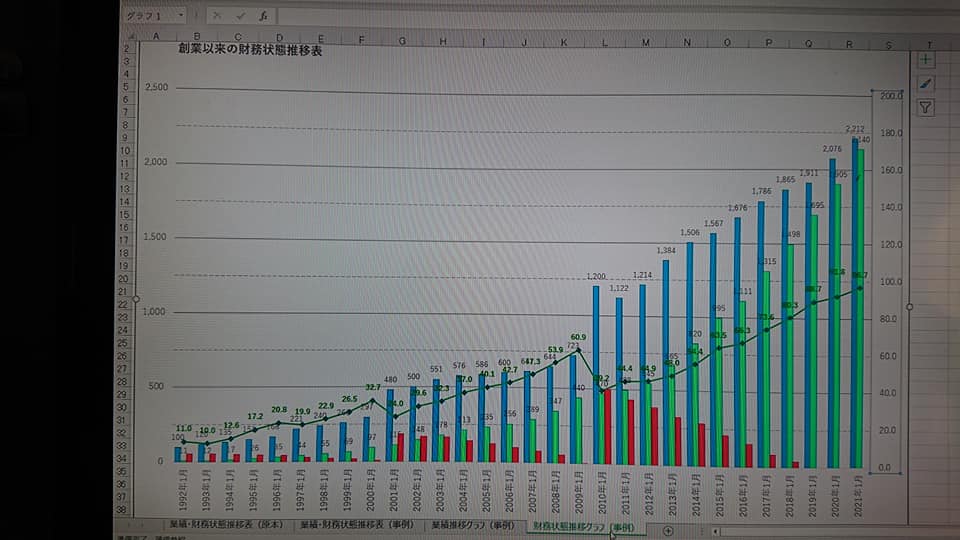

③財務状態推移グラフ

2枚目は、財務状態の推移です。

つまり国富のグラフ。

総資産・自己資本・借入金・

そして自己資本比率です。

これもあれこれよくばらずに

抑え気味にしておきます。

ほんとうは、GDPの伸び、

1人当りGDPの伸びが欲しいのですが、

それは次回の改良までおあずけ。

そして

これらのグラフができたら、

しげしげと眺めます。

できたら幹部も交えて

また社員全員で眺めてみましょう。

そしてみんなでわが社の歴史と

教訓、守るべき規範について

考え、話し合い、共有したいものです。

一度はこういうことを

しておかれたらどうでしょう。

そして毎年、決算が出たら

新しいデータを足していくのです。

さて、

ものごとを歴史的に見て

その中に相克と発展を見、

そして絶対精神の確立にいたる

その道筋をたどるとしたのは

18世紀から19世紀の大哲学者

ヘーゲルの主張したことでした。

「現存在(わが社)の

経歴にそなわっている

特有の動態と持続性を

分析していくと、

われわれの考究は、

自己の常住性(自立性)への問いに

立ち帰っていく。

自立性は現存在の

存在様態のひとつであるから、

時間の特有な時熟にもとづいている。

したがって経歴の分析は、

時熟そのものの主題的考究という問題へ

われわれを直面させるのである。」

(ハイデッガー『存在と時間』より)

さすが、ええこと言いはりまんな。

もっとありまっせ。

「すなわち歴史とは、

実存する現存在の、

時間の中で起きる

特殊的経歴であって、

そのさい相互存在

(わが社・社員・世間・

お客さん・仕入先)のなかで、

《過ぎ去り》かつ同時に《伝承されて》きて、

今日なお影響しつづけているものが、

とくに強い意味で歴史として

受け取られるのである。」

つまり、先輩の皆さん方の

偉業、ご苦労を偲び、

そして連綿と受け継がせていただいている

ということを身に沁みて感じ、

そして未来へ思いを馳せ、

そしてその努力を決意する

ということですよね。

最後に

「歴史学的でないような

本当に哲学的思索というものはない」

さて、このフォーマット、

おおむね出来上がったら

わが社のホームページに掲載しておきます。

ほしい方はダウンロードしてください。

ご自分で作るのがむずかしい方は

私どもに言ってください。

代わりに作って差し上げます。

そして、いっしょに

わが社の来し方、その偉業、

そして目指すべき方向性を

考えてみましょう。

経営コンサルティングと

会計事務所の融合

組織デザイン研究所&

御堂筋税理士法人

小笠原 でした。