年1回は決算書と業績指標をきちんと視る

2019.03.04

ブログ

弊社も無事、決算を終えました。

12月決算なので、2月末期限でした。

さて、今回

3月初めに開催する会議で

決算と経営指標の分析結果を

共有するようにお願いしました。

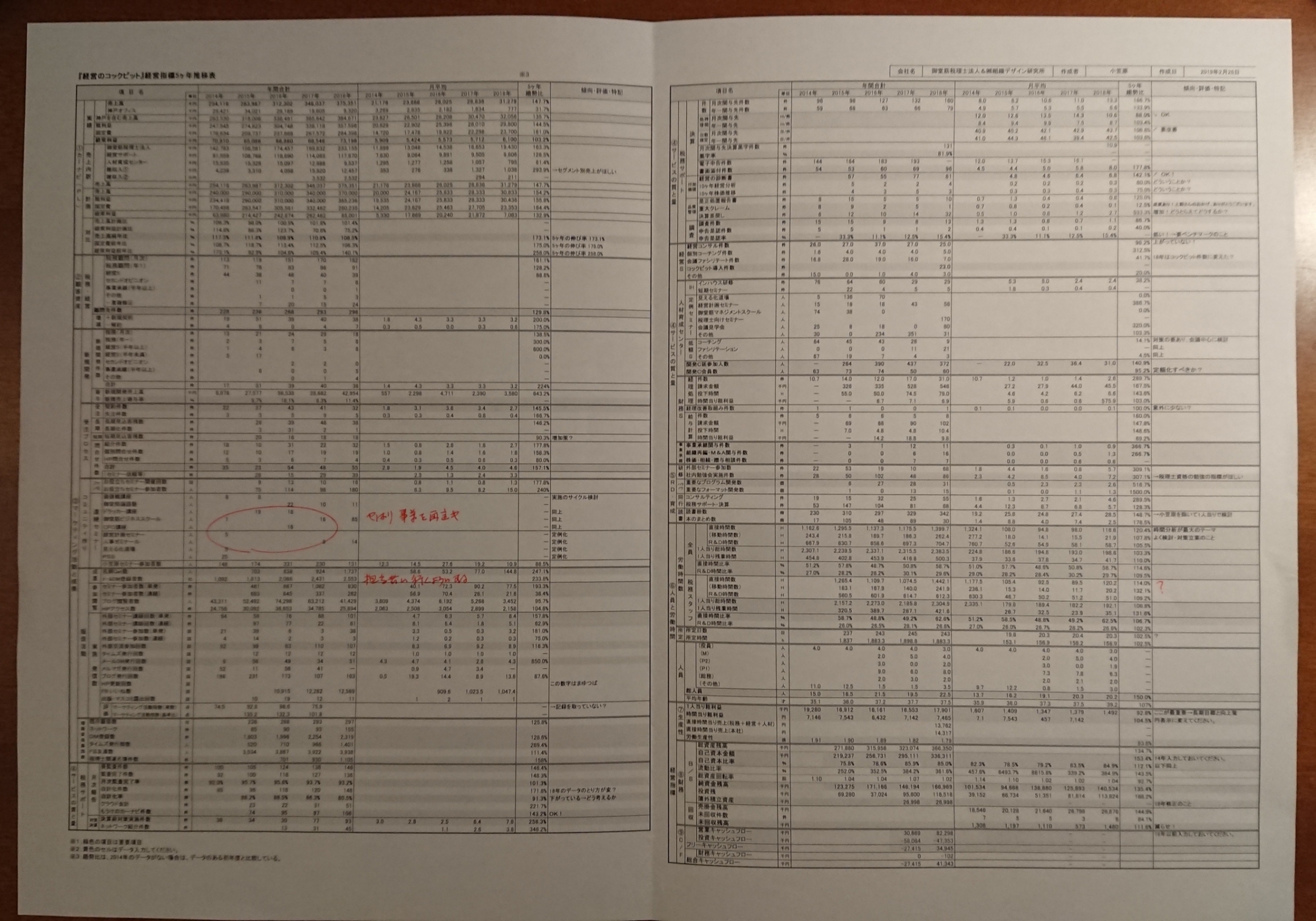

特に経営指標は5ヶ年推移で

見るようにしました。

そこで、過去5年の全社経営指標

『経営のコックピット』の情報をもらい

しこしこと加工して推移表を作りました。

(つくったコックピット推移表、

制作時間8時間、まあR&Dの時間です)

ドラッカーさんも

『マネジメント』のなかで

「管理手段は時間間隔が

適切でなければならない」

と述べておられます。

(中巻P170)

決算書の場合は

年に1度が妥当でしょう。

資料を作って、しげしげと眺めてみると

いろいろなことが頭をよぎります。

前期の実績もさることながら

5年間の実績推移が

さまざまなことを伝えてくれます。

弊社のコックピットは

大分類10項目、小分類200項目

で構成されています。

参考のために大分類項目を

申し上げますと次のとおりです。

―――――――――――――――

①儲けのカーナビ(損益計算書)

②顧客資産

③マーケティング活動と成果

増販策母集団数→

販促活動→コミュニティづくり→

受注プロセス→新規開発

④サービスの質と量

⑤R&Dと人材育成

⑥人員と労働時間

⑦生産性

⑧財務

⑨キャッシュフロー

―――――――――――――――

そして200項目の指標の中から

特に重要なモニター項目を

選んでみました。

―――――――――――――――

①売上高と経常利益、前年比

②顧客件数

③新規開拓件数と売上寄与率

④問い合わせ件数

⑤セミナー講師回数、DM登録数、

タイムズ発行数(弊社ニューズレター)

ネットワーク数、名刺get数

⑥月次監査完了率、自計化率、

カーナビ作成件数

⑦決算処理時間、経営の診断書作成件数

⑧重大クレーム件数

⑨コックピット導入件数

⑩人材センターセミナー参加者数

⑪事業承継・M&A・相続関与件数

⑫ノウハウ開発件数

⑬総労働時間数、直接時間比率、残業時間

⑭総人員、1人当り粗利益、時間当り粗利益

⑮自己資本額、自己資本比率、純資金残高

フリーキャッシュフロー

―――――――――――――――

これらを

14年から18年までの推移で眺めます。

そして5ヶ年の趨勢比を見ます。

ちなみに売上の趨勢比は147.7%です。

この率と各項目の率を比べます。

成果項目では

基本的に各項目がこの比率と

同じように変化していたらOKでしょう。

高かったり、低かったりしたら

ん?と、立ち止まって考えます。

生産性や効率を見る項目では

だんだん高くなっているか、

低くなっているかをみます。

そして気づいたこと、気になったことなどを

傾向、評価、特記項目欄に書いていきます。

今回資料を見て思ったことは、

お客様の人材を弊社で

集合育成する目的で創っている

人材開発センターを

もっと上手に運営しなければいけないなあ

ということです。

なぜなら、

やはり人材を育成することが

よい会社にする根本で

そのお手伝いをすることが

お客様を成長・発展・防衛していく

最重要課題だからです。

そして、最期に

今年のコックピット上で

管理していく経営指標の

追加、修正、変更を考えていきます。

これも、定期的に行なうべき

経営者の重要な仕事です。

なぜなら、計器類の整備は

ドライバーと乗客を

安全で快適に目的地に

送り届けるために

不可欠なメンテナンスだからです。

さて決算書の方ですが

これは、タカオカ君が

一所懸命に5ヶ年推移のかたちで

でまとめてくれました。

そして、

TKCの経営指標データベースで

税理士事務所の

同種同規模の優良企業34件の平均と

比べてみます。

おかげさまで、

まずまずの経営状況ですが、

一つだけ、労働分配率が

5年間で9.3%も上がってきています。

そのために売り上げはふえても

経常利益の伸びは緩慢です。

しかし、これは

わかっていて行なったことの結果です。

こうしないと、

有為な人材は取れませんし

弊社の経営理念にある

メンバーの物心両面の幸福も

追求できません。

1人当り人件費は

平均年齢や正社員比率などわかりませんが

他社に対して108%の水準です。

先人の教えにしたがって

せめて10%の差をつけたいところです。

生産性、売上高利益率、自己資本比率などの

財務指標もOKですが、

ひとつ資産回転率が低いのです。

つまり、お金の活用度が低いのです。

経営者の才覚不足もあります。

しかし最大に気になるのは

1人当り粗利益と時間当り粗利益です。

今年から、

生産性の目標設定と向上の推進管理を

主に役員会の場で

具体的にしていこうと思っています。

その具体的推進方法は次のとおりです。

長期目標を設定する。

これはすでにしています。

次に、生産性を高める方法を

具体的に想起して項目を一覧表に挙げます。

それぞれの項目について

それができたら

どれだけ生産性が上がるか試算します。

たとえば、書類のペーパーレス化

ということを考えると、

それをすると決算一件当たり1.5時間

時間が少なくできるとします。

決算件数が250件とすると

375時間の時間節約になります。

これを機会収益の考え方で

生産性向上金額に換算すると

約5,000千円の効果になります。

これでメンバー1人当りの

生産性向上額が200千円となり

1人当りGDPを1.1%

押し上げる効果があります。

このようにして

すべてのアイデアを経済計算して

生産性の向上金額を試算します。

策のなかには、

必ずできること、相手があって

思惑通りできるか

不明のことがあります。

いずれにせよ、目標の1.5倍くらいの

アイデアは必要でしょう。

いま考えていることは、

ないしょのこともありますが、

IT活用や、

契約する顧客の選別などがあります。

もしこの方法がうまく行けば

お客様のところで取組んでいけば

よいのです。

『わが社は偉大な実験場』

それが、わが社のスローガンなのです。

みなさんも年一回

こうした、まとまったふり返りを

されたらいかがでしょうか。

ちなみに、わたしがおじゃましている

お客様のところでも

ふり返りをしていこうと思っています。

経営コンサルティングと

会計事務所の融合

組織デザイン研究所&

御堂筋税理士法人

小笠原 でした。