セミナーでのインスタント決算書診断が大盛況でした。

2019.12.10

高業績企業づくり

過日、とある地方銀行の後継者塾で

決算書の見方のお話をした。

ちょっとした思いつきで、

事前に、自社の決算書を

もってきてもらうように

お願いしておいた。

自分の会社の決算書を見ながら

解説を聞いた方がよいと思ったからだ。

さて、講義のはじめのところで、

自社の決算書の分析をしてほしい人は、

気軽に休憩時間に来てくださいと

アナウンスしておいた。

すると、幾人もの人が

決算書を持ってこられた。

そこで、パラパラと拝見して、

ここが特徴、ここが課題と

お話しをした。

皆さん、腑に落ちたようで

満足げに帰って行かれた。

これはいいな。

受講者の皆さんにも意味がある、

効果的なサービスだと感じた。

では、インスタント診断とは

どのようにするのか?

それが今日のお話の内容である。

まず、損益計算書を見る。

売上はなんぼ、利益はなんぼ。

次に粗利益率を診る。

この場合の粗利益率とは、

卸売業や小売業、サービス業では

決算書の

いわゆる売上総利益率でよいが、

製造業の場合はちがう。

売上から、材料費と外注費を

引いたものの率をいう。

これを限界利益率という。

いわゆるマージン、利ザヤである。

(この点が分析では

致命的に重要である)

それで、

粗利益率と経常利益率が

その業種の標準と比べ、

よいのか悪いのかを確認する。

ここまでで約10秒である。

次に貸借対照表を見る。

まず、総資産を見る。

それで、売上と比べる。

いわゆる回転率である。

製造業なら1回転、

卸売業なら1.5回転といった

基準値がある。

それより低いと資産が多い、

つまりヘビーなのである。

まあ肥満体質である。

製造業の場合は

もともと設備が重いから、

スポーツでいうと

相撲取りのような体型になる。

身長(=売上) 190㎝、

体重(=資産) 190kg、

てな感じが標準である。

卸売業などは

どちらかというと軽装備。

バレー選手のような体型となる。

そして、資産の内容を見る。

資金、売掛金、在庫、設備投資である。

それぞれの金額が妥当か?

多すぎるかを診る。

どこにぜい肉がついているかである。

またそれ以外の資産があれば

キビシク チェックする?。

良性なのは、カネ余りの場合の

投資有価証券や保険積立金。

悪性なのは、貸付金や仮払金、

意味不明の投資である。

その次に、自己資本の額を視て

自己資本比率を計算する。

40%以上あればOKである。

さらに、買掛金を診て

運転資金の必要額を計算し、

最後に、借入金の金額を見る。

ここで借入金の発生理由がわかる。

ここで18秒、これまでで28秒である。

プラスして、社員数を訊く。

限界利益を社員数で割って

生産性を計算する。

1人当り、10,000千円以上あれば

まずはOKである。

(ここのところ、

必ず千円単位で考えるのが

金額的算数脳のツボである)

ここで2秒、全部で30秒となる。

これで全部頭に入ったので、

やおら、説明に移る。

(会計事務所の諸君へ。

したがって、見た数字を

かたっぱしから覚える

短期記憶能力が必要となる)

儲けの力、

限界利益率、固定費比率、

その差としての経常利益率、

業界と比べた特徴と課題、

お金の構造、

使い方と調達のしかた、

資本回転率、

売掛金と在庫の回転、

買掛金によるカバー、

設備投資の多寡、

自己資本の蓄積、

そして、すべての差としての

借入金の水準と発生理由。

ムダな資産、ごみの指摘。

そこから見える特徴と課題。

ちなみにこの分析に必要な

フレームワークは、

『経営の診断書』である。

これは、弊社HPの

フォーマットのダウンロードに

ぶら下げているので、

パスワードを取得して

自由にお持ち帰りください。

⇒ https://www.management-facilitation.com/download/list/

最後に、

主に、創業経営者の

キャラと顔つきを思い浮かべる。

死ぬほど多くの決算書を見ているので、

どんな決算書でも

どこかで見たパターンである。

経営者の性格と、

そこからでてくる力量が

いやおうなしに頭に浮かぶ。

立派な経営者、

残念な経営者・・・

多少は言葉を選ぶが

率直に印象を述べさせていただく。

わが社の決算書から見た

特徴と課題である。

解説がまあ1分間である。

その間にも、

あたまの後ろ側で、

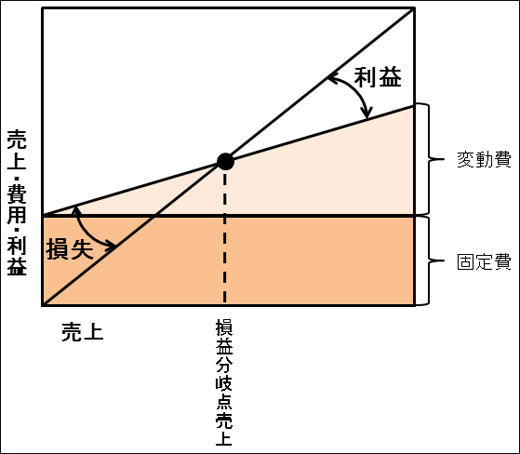

月平均固定費の額を出し、

損益分岐点と比率を

計算しておく。

これは、これから討論する際に

必要なものさしとなるからである。

さて、このままで終わったら、

会計人にありがちな(失礼だが)

単なる第三者的批評である。

まず、儲けの課題、

売上不足、低限界利益率、

高固定費比率、

その原因である。

営業力不足、創造力不足、

管理力不足、

ビジネスモデル、顧客構造、

業界構造などなど。

そこから原因と対策を討論し、

相手に考えてもらい、

アドバイスをする。

次に、お金の課題、

回収サイトが長い、在庫が多い、

設備や投資が多い。

不要物とごみが多い、

含み資産と含み損などである。

そこから、損益計算書と同じような

原因を特定していき、

討論を進めていく。

簡単に答えの出ない場合もある。

特に、構造的赤字の場合である。

おおむね

多くても3つまでの施策で

利益と資金の構造体質は変えられる。

ここで1分半。

全部で3分間である。

チ

キンラーメンが食べ頃となる時間である。

それゆえ

『インスタント経営診断』という。

あとは、ご本人の真剣度である。

多少こころを曇らせて、

一晩寝たら元の黙阿弥になるのか、

決意をみなぎらせ、

次の日起きたら行動が変わるのか。

ぜひ頑張ってほしいものだ。

ご希望者はいつでも

おっしゃってください。

経営コンサルティングと

会計事務所の融合

組織デザイン研究所&

御堂筋税理士法人

小笠原 でした。