貢献利益という言葉の意味が分かりません!

2018.07.26

ブログ

この話、かなり長いので

そのおつもりで!

ある会社で

コックピット会議を

しかけている。

しだいに

コックピットや目標管理シート

にもなじんでこられた。

私のあたまの中にある

会議の進化度のものさしでは

この会議は

3-と3+の間ぐらいである。

コックピットや目標管理シートを

使っているが報告だけに終わっている

から

多少の論議が出てきている

という感じである。

このような段階では

やはり社長が突っ込み役を

していただかなければ

活発な議論や

そこから有意な学びは

得がたいだろう。

しかし

今までは現場の仕事に

終始してこられた方々だ。

そう考えると

すなおに取り組んで

くださっていると思う。

さて、会議の最後に

今日の会議の良かった点と

改善点について

ふり返る時間を

きちんと取っている。

ここが基本に忠実な

とてもよいところだ。

進歩する第一条件

すなお!なのである。

ちなみにこれ、

会議を確実に進化させる

『学習する組織』の

だいじなポイントである。

順番に意見を言ってもらった。

私はホワイトボードに

一つずつ書いていく。

良かった点

・データの作成に関わって

数字資料の成り立ちがわかった。

・経理担当だが経営での

経理のだいじさがわかった。

・各部門の仕事内容や動向が

わかり人材採用のしごとに

大いに役立つ。

・とても不安だったが

ファシリテーターを無事

努めることができた。

・経理会計と管理会計は

合わせないといけないなあ。

などなど

改善点

・発表のとき落ち着いてしないと

あたまが空っぽになってしまう。

・目標管理シートの提出時期を

もっとあとにずらしてほしい

→なんで?

実績などの数字が出るのが

あとになるからです。

・数字資料の項目や指標の名前

が判らない

・業務に関する標準の値を

きちんと設定しないといけない

などなど

率直に語ってもらった。

すなおにお聴きすると

なるほどなあと思い、

とても勉強になる。

(会議のふり返りのホワイトボード)

今日から、いよいよ

会議のあとで2時間ほどの時間を取り

メンバーの

マネジメントスキルの

教育を進めていく予定である。

マネジメントの概論を軽くすませ

マネジメントの仕事の中身と

必要な知識・スキル・意識・態度に

ついてお伝えした。

そして

先の会議のふり返りで

すなおに出していただいた

ところにしたがって

まず当面は数字や考え方を

学んでいきましょうと

さっそく数字の見方に

入っていった。

なにしろ、会議の資料をみても

意味がわからなければ

話にならないからだ。

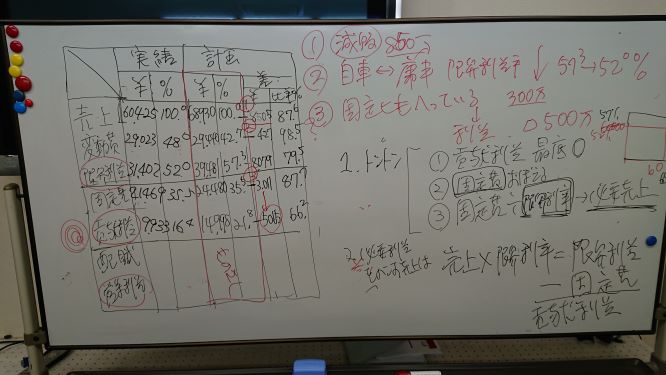

さて例の『貢献利益』の意味だが、

これは部門別の儲けを見る

部門別損益計算書に出てくる。

縦の項目立ては次のようになっている。

売上高

変動費

―――――

限界利益

固定費

貢献利益

―――――

管理費配賦

部門利益

これを、額と、

売上を100%とした各項目の

比率で示す。

さて、項目名の説明である。

売上が判らない人はいないだろう。

変動費だが、これは仕入など

売上をあげるために

必ずかかってくる費用である。

売上に応じて変わるから変動費という。

次に限界利益だが

売上-変動費で計算する。

これはいわゆるマージン、利ザヤだ。

一つ品物を売ったり、サービスを提供して

うちが稼ぎだす儲けだ。

次が固定費だが

これは毎月黙っていても

かかる経費である。

だいたいが毎月決まった額であるので

固定費という。

そして限界利益から

固定費を差し引いたものを

貢献利益という。

いわばその部門が稼ぎ出した儲けだ。

儲かれば会社に貢献するので

貢献利益という。

粋なネーミングだ。

そのあとの管理費配賦とは

本社の費用などの負担額である。

各部門であるルールにしたがって

荷物をせたらって

もらわなければならない。

配賦とは、負担を分担させるということだ。

その上でその部門の

荷物を背負ったうえでの

儲けをはじき出す。

もっともだいじなのは

貢献利益があるかどうかである。

ってなことを皆さんの顔色を見ながら

ご説明申し上げる。

話はそこでは終わらない。

これからが

考えてもらわなければならない

話のかんどころである。

さて、この損益計算の結果を

どう見るか、どう評価するか、

そこから何を学び取るか、

その上でどう経営の実践に

結びつけるかである。

数字を見るためには

ものさしが必要である。

これを「そやな」と

思ってもらわなければならない。

そのための第一のものさしが

予算である。

そこで予算のものさしを

額と比率で

実績の横に添える。

そして、実績と予算を比べて

差額と、実績÷予算の比率を

出して、ちがいを見せる。

これを見ながら

貢献利益の差額の

原因や理由を考えていくのである。

また始めのうちは

予算だけではものさしとして

こころもとないので

第二のものさしとして

前年実績を添える。

これも差額と、実績÷予算の比率で

ちがいを見せる。

てなことで

ホワイトボードに事例を書いてみる。

話はこれだけでは終わらない。

どのように見て考えるかの

具体的なしかたの知識が要る。

まずなんぼ貢献利益がある

つまりプラスかどうか見る。

そのためには固定費をカバーする

限界利益が稼げているかを見る。

そのためにはそもそも

わが部門はひと月に

どれくらい固定費がかかっているか

覚えておかなければならない。

さあ、部門別PLを見て

覚えてください!

そしてどれだけ売り上げたら

固定費をカバーする

限界利益が稼げるかを考えるのだ。

これを損益分岐点という。

さあむずかしいぞ。

ということで皆さんに電卓をたたいてもらう。

身もだえしそうな難題である。

この計算式は

固定費÷限界利益率=損益分岐点売上

となるのだ。

なぜなら

売上×限界利益率=限界利益で

その限界利益=固定費だからだ

x÷a=y

x=ay

という中学校に通った日本人なら

ならっているはずの数学であるが

なにしろ、その後

たぶん一度も人生で使っていないので

すっかり忘れているからだ。

さらに、

売上に対する貢献利益率が

なんぼあればいいか?

この基準が必要である。

とりあえず予算によれば

15.3%となっている

さあ、これも覚えてくださいとなる。

その上で

実績が予算や前年と比べて

変わっている理由を

限界利益と固定費のちがいから

考えるのである。

このケースでは

➀減販

➁限界利益率の低下

これは自車で運ぶ

傭車を使う割合の変化による

➂固定費も減っている

ことが確認される。

そこから得られる洞察は

人が思うように取れない

→自車で運べない

→傭車に頼る

→がそれもなかなか見つからない

→そこで頼まれた仕事ができない

という因果関係である。

このケース、きわめてシンプル。

あとは人が取れるかという

人事部門が中心となる

リクルート活動の実践力が問われる。

はてしない試行錯誤ができるかどうかだ。

これから私がよーく観察する

正念場である。

話はもどって、実は

そのようなことは

皆さん日常の仕事の中で

わかっていることである。

だがそれを数字の結果から

しっかりとその経営に与える

影響を確認してもらうことが

だいじなのである。

(部門別PLの説明のホワイトボード)

といった説明を

かなり長々としたうえで

皆さんの疲弊したお顔

あたまの上の空中に

クエスチョンマークが

一杯の様子を確認し、

さらに、隣近所と

あれこれ、もそもそ

エネルギーが動き出した

頃合いを見計らって

さあ、自分のところの

儲けの実態と

予算や前年と比較しての

評価、原因、なすべきことを

確認してくださいとお願いした。

あれこれ、あれこれ

実験時間をとって

ぼちぼち集約である。

この話

授業だけでは終われない。

というわけで

私が分析用紙を作るので

次回から自分で分析したうえで

会議にでてくださいと

お願いした。

社長も「そうそう」と

うなずかれていらっしゃったので

ここはGOで進めていった。

まずは次回が楽しみだ。

とまあ、こんな感じで進めていく。

皆さん、会議だけやって

はい終わり!

では儲かる会社にはなりません。

皆さんの理解度を

いっしょの目線で確認して

理解度に見合った勉強をほどこして

そして実践してもらい

さらに確認していく、

そして数字を使った

洞察ができるようになってもらう。

数字がわかる、原因がわかる、

対策が打てる

こうした幹部の成長が

儲かる会社を作る必要条件だと

思うのですが

いかがでしょうか。

会計事務所と

経営コンサルティングの融合

御堂筋税理士法人&

組織デザイン研究所

小笠原 でした。